A Lei Complementar nº 224/2025 alterou as bases de presunção do Lucro Presumido para empresas com faturamento anual acima de R$ 5 milhões. A mudança representa um aumento real no imposto a pagar.

O que mudou (Aumento de 10% na base):

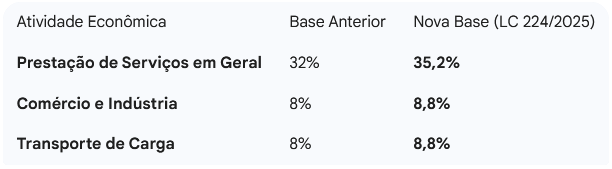

- Serviços: De 32% para 35,2%

- Comércio e Indústria: De 8% para 8,8%

- Transporte de Cargas: De 8% para 8,8%

Calendário de Vigência:

- IRPJ: Em vigor desde 1º de janeiro de 2026.

- CSLL: Passa a valer em 1º de abril de 2026 (respeitando a noventena).

Impacto Estratégico

O aumento da base de cálculo pode tornar o Lucro Presumido desvantajoso frente ao Lucro Real. Além disso, a seletividade por faturamento abre margem para discussões judiciais sobre a constitucionalidade da norma.

Recomendação: Revise seu planejamento tributário imediatamente para mitigar perdas no fluxo de caixa.

Precisa de uma análise de impacto para sua empresa? Entre em contato com nossa equipe tributária.

Sugestão de texto para site:

Informativo Jurídico: Os Impactos da LCP 224/2025 na Base de Presunção do Lucro Presumido

A publicação da Lei Complementar nº 224/2025 introduziu modificações substanciais na sistemática de tributação das empresas optantes pelo Lucro Presumido. A nova norma, que visa o ajuste fiscal e a redistribuição da carga tributária sobre o consumo e a renda, promoveu uma majoração técnica na base de cálculo do IRPJ e da CSLL para empresas com faturamento anual superior a R$ 5 milhões.

A Alteração Normativa e o Aumento da Carga Tributária

O cerne da alteração reside na aplicação de um adicional de 10% sobre os percentuais de presunção já estabelecidos pela legislação anterior. Diferente de uma alteração direta na alíquota do imposto, a LCP 224/2026 atua no “lucro estimado” que o fisco presume que a empresa obteve.

Dessa forma, os novos percentuais de presunção passam a ser os seguintes:

Nota: O aumento incide exclusivamente sobre a parcela do faturamento que exceder o teto de R$ 5 milhões por ano-calendário.

Vigência e Princípios Constitucionais Tributários

Em estrita observância aos princípios da anterioridade e da segurança jurídica, a eficácia da majoração segue cronogramas distintos para cada tributo:

- Imposto de Renda Pessoa Jurídica (IRPJ): Em conformidade com o princípio da anterioridade anual, a nova base de cálculo passou a ser exigível em 1º de janeiro de 2026.

- Contribuição Social sobre o Lucro Líquido (CSLL): Devido à natureza de contribuição social, o dispositivo respeita o princípio da noventena (anterioridade mitigada), entrando em vigor plenamente em 1º de abril de 2026.

Análise Crítica e Planejamento Tributário

A majoração instituída pela LCP 224/2026 altera o ponto de equilíbrio (break-even) entre os regimes tributários. Empresas que anteriormente encontravam no Lucro Presumido uma economia fiscal relevante podem, sob as novas regras, enfrentar uma carga tributária superior à que teriam no regime de Lucro Real.

Do ponto de vista jurídico, a seletividade imposta pelo critério de faturamento (acima de R$ 5 milhões) levanta discussões acerca da violação ao Princípio da Isonomia Tributária e da Capacidade Contributiva, uma vez que empresas do mesmo setor podem ser tributadas de forma desproporcional apenas em função de sua receita bruta.

Recomendações Estratégicas

Recomendamos que as empresas realizem uma auditoria preventiva em seus planejamentos tributários, considerando:

- A projeção de faturamento para o restante do exercício de 2026;

- A viabilidade de migração de regime tributário no próximo período permitido;

- A análise de medidas judiciais cabíveis para o afastamento da majoração, fundamentadas na possível inconstitucionalidade de dispositivos da nova lei.

O nosso departamento de Direito Tributário permanece à disposição para elaborar pareceres técnicos e simulações personalizadas para o seu modelo de negócio.